То, что экономика Беларуси в значительной степени ориентирована на страны бывшего СССР, пожалуй, является широко извест ным фактом. Тенденция 1995-2005 гг. демонстрирует рост географии внешней торговли Республики Беларусь. Тем не менее, доля стран СНГ в общем объёме хоть и сократилась с 65% (1995 г.) до 54% (2009 г.)[1] тем не менее, фактически оказывает решающее влияние и на процессы внутри Беларуси.

В связи с этим стоит обратить внимание и попытаться разобраться в процессах, которые идут в области торговли Беларуси с бывшими «коллегами» по СССР.

Тем более, что тут «чистая экономика» зачастую тесно переплетена с политикой и, порой, выделить какую либо одну составляющую из международных договоров достаточно сложно. Типичный пример – «интеграционные проекты» Беларуси и России. В частности, таможенный союз. Да и сотрудничество стран внутри СНГ тяжело назвать исключительно экономическим либо политическим. Для иллюстрации такого предположения читателю предлагается сравнить уровень кооперации Беларуси с соседней Украиной (которая далека от интеграционных процессов,и в которой за последние 7 лет дважды успела поменяться политическая ситуация) с сотрудничеством в рамках Таможенного Союза Беларуси, Казахстана и России (далее по тексту – Таможенный союз либо ТС).

Предыстория. Или качество и количество.

Как уже сказано выше, экономика Беларуси в значительной степени зависит от успеха торговых отношений со странами, которые возникли на месте Союза Советских Социалистических Республик (СССР). По данным Национального Статистического Комитета Республики Беларусь (далее по тексту – БелСТАТ) доля стран СНГ в общем объёме внешней торговли составляла 64,7% или 6,704 млрд. долларов. И в этом объёме более 76,8% приходилось на РФ (или 49,7% от общего объёма торговли Беларуси).

За последние 15 лет общий объём внешней торговли в абсолютных цифрах вырос почти в 5 раз. Доля стран СНГ сократилась на 10%. Для иллюстрации приведу небольшую таблицу:

|

|

1995

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Общий объём торговли, млн. долларов

|

10367

|

15972

|

15737

|

17113

|

21504

|

30265

|

32687

|

42085

|

52968

|

71952

|

49873

|

|

Доля стран СНГ, %

|

64,67

|

65,55

|

65,39

|

62,40

|

62,70

|

63,44

|

55,69

|

54,94

|

57,09

|

56,03

|

55,22

|

|

Доля РФ в торговом обороте со странами СНГ, %

|

76,82

|

88,98

|

91,35

|

92,70

|

92,57

|

92,20

|

86,99

|

86,26

|

86,27

|

84,48

|

85,13

|

|

Доля РФ в общем объёме внешней торговли Беларуси, %

|

49,68

|

58,32

|

59,74

|

57,84

|

58,05

|

58,50

|

48,44

|

47,39

|

49,24

|

47,34

|

47,01

|

Как видно из данной таблицы, Российская Федерация с одной стороны постепенно теряет свои позиции в доле белорусской внешней торговли. Но одновременно с этим, остаётся фактически основным партнёром на просторах СНГ.

В то же время, если обратить внимание на таблицу 2, становится очевидным другой факт. А именно то, что остальные страны СНГ всё больше рассматриваются Беларусью не как источник товаров/услуг, а лишь в качестве рынков сбыта белорусской продукции.

|

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

СНГ всего

|

10469

|

10291

|

10679

|

13484

|

19201

|

18202

|

23121

|

30237

|

40317

|

27540

|

|

РФ всего

|

9315

|

9401

|

9899

|

12482

|

17704

|

15834

|

19944

|

26084

|

34059

|

23444

|

|

экспорт

|

3710

|

3963

|

3977

|

4880

|

6485

|

5716

|

6845

|

8879

|

10552

|

6718

|

|

импорт

|

5605

|

5438

|

5922

|

7602

|

11219

|

10118

|

13099

|

17205

|

23507

|

16726

|

|

Сальдо

|

-1895

|

-1475

|

-1945

|

-2722

|

-4734

|

-4402

|

-6254

|

-8326

|

-12955

|

-10008

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Украина всего

|

900,3

|

699,2

|

562,3

|

705,6

|

1084,8

|

1801,7

|

2457,7

|

3004,1

|

4893

|

2981,5

|

|

экспорт

|

559,7

|

421,8

|

271,6

|

343,5

|

539,8

|

907,8

|

1234

|

1469,8

|

2777,9

|

1691,5

|

|

импорт

|

340,6

|

277,4

|

290,7

|

362,1

|

545

|

893,9

|

1223,7

|

1534,3

|

2115,1

|

1290

|

|

Сальдо

|

219,1

|

144,4

|

-19,1

|

-18,6

|

-5,2

|

13,9

|

10,3

|

-64,5

|

662,8

|

401,5

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Остальные страны СНГ всего

|

253,7

|

190,8

|

217,7

|

296,4

|

412,2

|

566,3

|

719,3

|

1148,9

|

1365

|

1114,5

|

|

экспорт

|

129,3

|

109,2

|

135,4

|

211,5

|

293,2

|

436,2

|

530

|

872,2

|

1030,1

|

906,5

|

|

импорт

|

124,4

|

81,6

|

82,3

|

84,9

|

119

|

130,1

|

189,3

|

276,7

|

334,9

|

208

|

|

Сальдо

|

4,9

|

27,6

|

53,1

|

126,6

|

174,2

|

306,1

|

340,7

|

595,5

|

695,2

|

698,5

|

Так, например, с 2000 года экспорт в страны содружества (за исключением РФ и Украины) вырос в абсолютном выражении в 7 раз. В то время как импорт всего в 1,67 раза.

Исключение, как подчёркивалось выше и как видно из таблицы, составляют 2 государства. Это Украина и Российская Федерация. Две страны, которые граничат с Беларусью, входят в десятку крупнейших торговых партнёров РБ. Но отношения с каждой из этих стран строятся по абсолютно разным схемам. С Украиной – довольно агрессивная политика Беларуси по увеличению доли своих товаров на рынке этого государства. С Российской Федерацией – попытки использования различных политико-экономических интеграционных моделей – от «Союзного государства» до Таможенного Союза.

Тем интересней сравнить специфику сотрудничества Республики Беларусь с ними. Особенно, учитывая фактор, что в обоих случаях политика оказывает серьёзное влияние на экономические процессы.

Начнём с Украины.

Такие разные, но такие близкие

Украина традиционно была одним из основных экономических партнёров Беларуси. Однако, начиная с 1993 года, оживление взаимной торговли, на которое рассчитывали некоторые экономисты, не происходило. Взаимодействие шло скорее по старым советским схемам, разработанным ещё в начале 80-х годов. Дополнительные трудности накладывали непростая экономическая ситуация и определённые политические проблемы. Среди основных можно назвать долг украинских предприятий за поставленную продукцию в размере 130-135 млн долларов (по различным оценкам). Данный долг сформировался в 1992-1994 годах во время перехода стран на национальные валюты.

Политические противоречия, в свою очередь, были более существенны. Если Беларусь активно участвовала в интеграционных процессах в рамках Содружества Независимых Государств (СНГ), то Украина даже не ратифицировала Устав СНГ и де-юре не является членом этого образования. Кроме того, традиционно сильные позиции правых и национально-ориентированных партий в Украине и их взаимодействие с белорусской оппозицией всерьёз беспокоили официальный Минск.

Стоит вспомнить проблему государственной границы – подписанный в 1997 году межгосударственный договор о демаркации белорусско-украинской границы не ратифицировался РБ до окончания урегулирования вопроса внешнего долга.

Вместе с тем позиция Кремля, особенно в первой пятилетке 21 века, заключалась в как можно большей привязке белорусской экономики к российской. Не удивительно, что на этом фоне Беларусь не рассматривала Украину даже как серьёзный рынок сбыта своей продукции. Об этом свидетельствуют, в том числе, и статистические данные, приведённые в таблице 2, – в 2000 – 2005 гг. доля Украины в общем торговом обороте со странами СНГ сократилась с 10 до 6,5%. Баланс взаимной торговли был близок к нулю. Причём в 2004-2005 гг. в структуре белорусского экспорта более 70% занимали нефтепродукты. То есть, Беларусь перерабатывала относительно дешёвую российскую нефть и продавала нефтепродукты Украине.

Первые попытки разморозить взаимоотношения предпринимались в 2003 году. Тогда Украина и Беларусь подписали двусторонний протокол, в соответствии с которым был определен объем финансовых обязательств Украины на уровне 134 млн долл. Украинская сторона в ноябре 2003 г. предлагала Беларуси на 80% погасить задолженность путем обустройства границ и строительства пограничных переходов. Однако данная схема так и не была реализована.

Впоследствии, учитывая события в Украинской политике 2004-2005 гг. и боязнь «оранжевого сценария» в Беларуси, вполне логично было предположить, что экономические контакты с южным соседом будут и далее развиваться скорее по инерции (остатки советских схем + взаимодействие на уровне относительно небольших компаний).

Тем не менее, подчёркнутое «неучастие» Украины в белорусских президентских выборах 2006 года дало основания для активизации контактов. Украинский бизнес начинает приходить в Беларусь. Так, уже в августе 2007 года, 100% (без золотой акции и других вариантов контроля правительства РБ) акций «Атом-банк» продаётся группе компаний «Дельта» украинского бизнесмена Николая Лагуна[2]. Показательно, что Лагун, хоть и не входит в ТОП-10 самых богатых украинцев в то время активнейшим образом сотрудничал с олигархами Валерием Хорошковским и Дмитрием Фирташем, – одними из спонсоров политических кампаний В. Ющенко в 2007-2008 гг.

Таким образом, приход «Дельты» можно было расценивать, скорее, как сигнал и своеобразную проверку возможностей. Проверка прошла успешно, и сигнал был понят обеими сторонами. Тем более, что - уже в момент оформления сделки - руководство РБ начало серьёзно планировать привлечение «нероссийских» инвестиций в экономику с целью, в том числе, и «уравновесить русское влияние». О некоторых аспектах данной политики писалось немного ранее.

Обратим теперь внимание на следующие шаги. В конце того же 2007 года правительство Беларуси заявило о желании продать акции государственного мобильного оператора БЕСТ. Возможностью покупки заинтересовалась турецкая компания Turkcell[3]. Инвестиции, на первый взгляд, не имеют отношения к Украине. Но не стоит забывать, что бренд « life:)», который появился в Беларуси после покупки, есть ничто иное как совместное владение богатейшего украинца Рината Ахметова (компания СКМ – 45,2% акций) и турецкого оператора сотовой связи (54,8%)[4].

На этом фоне активизируются и политические контакты. В том же августе 2007 года посол Украины в Беларуси заявил о подготовке встречи президентов двух стран «в ближайшее время»[5

Правда, дата встречи согласовывалась исходя из внутриполитической ситуации в Украине («демократическому» президенту Ющенко было крайне невыгодно демонстрировать потепление отношений с «диктаторским режимом» Лукашенко). Тем не менее, фактические контакты на высшем уровне нашли своё отражение в информационной политике двух стран. Начиная с 2008 года, государственные СМИ Беларуси воздерживаются от резкой критики внутренней политики Украины. Украинские (особенно подконтрольные БЮТ, НУНС и, как ни парадоксально, ПР), в свою очередь, значительно уменьшают частоту упоминаний Беларуси в новостях.

На этом фоне Беларусь проводит фактически первую успешную PR кампанию страны и отечественных продуктов за рубежом. За деньги посольства РБ в Украине на страницах наиболее влиятельных СМИ в 2008-2010 гг. были опубликованы несколько качественных материалов. Активизировалась работа с диаспорой. Особенно с предпринимателями, белорусами по национальности.

Не обошли вниманием и основных игроков на Украинском рынке. Причём, белорусская сторона активно использовала разногласия среди бизнесменов-спонсоров различных политических групп. Так, например, начало экспорта в Украину белорусских шин в 2008 году совпало с очередным охлаждением отношений Ющенко и Тимошенко. Учитывая, что владелец украинского производителя шин ЗАО «Россава» - К. Жеваго – основной спонсор БЮТ, запуск - по инициативе президента - белорусских конкурентов на внутренний рынок был своеобразным «подарком» для Леди Ю.

О том, что подарок оказался эффективным и сильно ударил по шинному бизнесу Жеваго, свидетельствует уже тот факт, что уже в конце 2008 года «Россава» вынуждена была обратиться в межведомственную комиссию по международной торговле с просьбой начать антимонопольное расследование. Которое и было начато с января 2009 года.[6].

Аналогичная ситуация сложилась и в сфере продуктов питания. Уже в 2008 году украинские СМИ сообщили, что импорт белорусского масла в Украину вырос более чем в 100 (!!!!) раз[7].

Масло и шины - не единственные «новые товарные группы» на украинском рынке. За 2008-2010 годы Беларусь значительно изменила структуру своего экспорта в страну-соседку. Так, по результатам 2010 года, доля нефтепродуктов упала (при увеличении абсолютных объёмов) до 58,6%. Среди остальных товарных групп наиболее значительные объёмы поставок зафиксированы по «шинам и покрышкам» ($ 54,7 млн.), масло, сахар и др. продукты питания ($ 97,67 млн.), трактора и автотранспорт ($ 181,22 млн.). Среди новых позиций – стройматериалы и, в частности, шифер, продукция химпрома: изделия из пластмассы, полимеры и др. (общий объём $ 157,37 млн. или 6,13% от всего экспорта)[8].

Результат выход на положительное сальдо торговли товарами и услугами на уровне $ 600 млн. уже по результатам «кризисного» 2008 года. Украина – едва ли не единственное государство в мире (за исключением разве что Нидерландов, через которые осуществляется перевалка нефтепродуктов), с которым у нашей страны положительное сальдо внешней торговли, измеряемое девятизначной цифрой[9]. На фоне 64 млн. баланса в 2007 году рост впечатляющий.

И такая тенденция сохраняется и на 2011 год. Например, по продуктам питания: в феврале 2011 Украина заявила о желании и готовности импортировать 6 тысяч тонн сухого обезжиренного молока и 18 тысяч тонн сливочного масла[10].

Даже по конфликтным позициям, таким как шины, белорусская дипломатия удачно сыграла на тех же разногласиях в правящих группах в Украине. Как известно, Юлия Тимошенко не стала президентом Украины. И бизнес - интересы спонсора её политической силы, естественно, перестали быть приоритетом работы нового правительства. В результате в 2011 году было остановлено антидемпинговое расследование в отношении белорусских шин в связи с тем, что «ситуація на внутрішньому ринку України змінилася таким чином,що національні інтереси не потребують застосування антидемпінгових заходів»[11] .

Правда, Беларусь согласилась до 31 декабря 2012 года квотировать экспорт шин в Украину. Согласно постановлению № 1607 от 1 ноября Совета министров Республики Беларусь, текстом которого располагает агентство "Интерфакс-Украина", установлено ограничение на экспорт в Украину шин в 2010 году на уровне не более 450 тыс. штук, в 2011 году не более 575 тыс. шин, и в 2012 году – не более 650 тыс. шин[12]. Но: объём 450 тысяч штук (квота на 2010 год) БОЛЬШЕ объёмов поставок данного типа товаров за период проведения расследования. Фактически, белорусское правительство остановило принятие антидемпинговых мер при увеличении объёмов поставок.

Политика и ещё раз политика

Но самое интересное наблюдалось в политической области, где потепление отношений было связано с серьёзными инфраструктурными проектами. Как известно, начав в 2008 году прямые контакты с А. Лукашенко, Виктор Ющенко преподнёс это как возможность «приблизить» Беларусь к программам сотрудничества с ЕС и программе «Восточное партнёрство» в частности. Именно данная тема была озвучена как главная на встрече. Однако обсуждались и другие, более «приземлённые» вопросы. В частности, транзит нефти (Беларусь уже в 2008 году вышла на переговоры о конкретных объёмах поставок нефти из Венесуэлы), торговля нефтепродуктами на Украинском рынке, транзит электроэнергии.

В обмен на соглашение о госгранице Украина подтвердила наличие госдолга в размере 134 млн. долларов. И предложила довольно оригинальный вариант погашение части суммы. А именно – продажа Беларуси электроэнергии со значительным дисконтом с дальнейшей перепродажей её (уже Беларусью) в Прибалтику. Однако данная схема осталась нереализованной в связи с разногласиями в цене, "Белоруссия покупает электроэнергию по цене оптового рынка. Это очень дешево, и они получают хорошую прибыль от реэкспорта. Но они хотели брать еще дешевле. А мы не можем предоставить дополнительную скидку из-за ограничений, которые накладывает законодательство",- приводит цитату одного из участников переговоров РБК-Украина[13].

Зато в остальных областях наметился значительный сдвиг. По приходу первых танкеров с венесуэльской нефтью в Украинские порты встал вопрос о транзите данного ресурса в Беларусь через сеть нефтепроводов. Украинская сторона, дав вначале согласие на такую схему и предложив производить зачёт части транзита в погашение госдолга, уже в июле 2010 года «дала задний ход». Такую позицию аналитики связывали, в первую очередь, с давлением России. РФ серьёзно опасалась и опасается появления альтернативных источников поставок нефти и газа в страны бывшего СССР. Транснефть, которая использовала нефтепровод Одесса-Броды, всячески препятствовала даже пробной прокачке, заявляя, что такая схема поставит под удар поставку российской нефти на Балканы. Одновременно с этим Украинский МИД в очередной раз заявил про возможность пересмотра суммы долга.

Дальнейшие события развивались весьма интересно. Вначале Беларусь заявила про переговоры с Литвой и Эстонией о перекачке нефти. Объявляется о заключении соглашения с Литовской республикой о транзите 1,75 млн. баррелей в год[14]. Через 4 дня латвийское правительство заявляет о своём желании помочь Беларуси в транзите[15]

Практически в это же время происходит визит Уго Чавеса в Москву, Минск и Киев. Руководитель Венесуэлы заявляет о гарантированных поставках нефти в Беларусь. И на этом фоне официальный Минск фактически ставит ультиматум Киеву. Или реализовать соглашение по нефтепроводу «Одесса-Броды», или лишиться денег за транзит в принципе. Результат – пробная прокачка нефти на Мозырьский НПЗ произведена уже через месяц (в ноябре 2010) после данных событий. А активные протесты российской «Транснефти» встречают ответ из уст президента Украины о том, что данный проект «дело Беларуси и Украины».

Не менее интересен вопрос торговли нефтепродуктами. До 2008 года значительная часть топлива поставлялась в Украину по серым или «давальческим схемам». Кроме того, доля «готового продукта» - то есть бензина или дизтоплива - в объёмах торговли составляла не более 60%. Остальное – нефтепродукты светлых фракций, то есть, полуфабрикаты. Из них с помощью присадок, а не перегонки, изготавливали «украинский бензин» и «дизтопливо»,которые впоследствии продавались на Украинском рынке. Ситуация изменилась в том же 2010 году. Именно тогда «Беларусьнефть» создала СП «Беларусьнефть-Украина» для продажи нефтепродуктов производства Мозырьского НПЗ и «Нафтана» на рынке этой страны. Результат не оставил себя ждать – по результатам 2010 года доля «готовой продукции», поставленной на рынок Украины, выросла, как минимум, на 30%. Достаточно сказать, что за 2010 год на украинский рынок было поставлено 2182813 тонн нефтепродуктов (рост по сравнению с 2008 – в три раза!!![16]). На 2011 год обсуждается вопрос о приоритетных поставках белорусского топлива на АЗС приграничных территорий. То есть, белорусская компания фактически выходит и на розничный рынок нефтепродуктов.

А в чём же интерес Украины?

Действительно, скатывание в «минус» во внешней торговле, на первый взгляд, не особо выгодно Украине как государству. Однако, как уже указывалось выше, в этой стране зачастую в конфликте государственных интересов и интересов определённых бизнес-групп побеждают последние. Кроме того, белорусское правительство достаточно неплохо научилось балансировать на конфликте интересов партнёров. Одна игра на оси Европа-Россия 2008-2010 гг. того стоит. Поэтому, действуя в привычной среде, отечественные экономисты весьма успешно используют «перманентную войну» политико-финансовых кланов соседней страны. Другой аспект – исключительно финансовый и, возможно, заслуживающий отдельного рассмотрения. А именно «серые» схемы взаимной торговли. Для иллюстрации приведу сравнительную таблицу платёжных балансов Беларуси и Украины на основании данных Национальных банков обеих стран.

|

ГОД

|

БЕЛСТАТ (+НБ РБ)

|

У Украинский стат. Комитет (+ НБУ)

|

РАЗНИЦА (белорусские показатели - украинские

|

||||||

|

|

экспорт

|

импорт

|

сальдо

|

экспорт

|

импорт

|

сальдо

|

экспорт

|

импорт

|

сальдо

|

|

2005

|

907800

|

893900

|

13900

|

939900

|

891100

|

48800

|

-32100

|

2800

|

-34900

|

|

2006

|

1234000

|

1223700

|

10300

|

1255100

|

1222700

|

32400

|

-21100

|

1000

|

-22100

|

|

2007

|

1469800

|

1534300

|

-64500

|

1445400

|

1561700

|

-116300

|

24400

|

-27400

|

51800

|

|

2008

|

2777900

|

2115100

|

662800

|

2809800

|

2105400

|

704400

|

-31900

|

9700

|

-41600

|

|

2009

|

1693100

|

1289400

|

403700

|

1692900

|

1259100

|

433800

|

200

|

30300

|

-30100

|

|

2010

|

2583100

|

1900600

|

682500

|

2567589

|

1899198

|

668390,6

|

15511,3

|

1401,9

|

14109,4

|

По идее, в случае взаимной торговли, платёжный баланс у двух органов статистики и национальных банков должен совпадать до нескольких тысяч долларов (возможная погрешность на разнице курсов – часть товаров продаётся за национальные валюты). Но, начиная с 2007 года размер «нестыковок» увеличивается до 40-42 млн. долларов ежегодно. Это – так называемые «серые» схемы. И если объём подобных сделок в нефтяной отрасли сократился практически до нуля, то сохранение порядка «разницы расчётов» свидетельствует лишь только о росте «теневых схем» в других категориях товаров.

Тем не менее, можно констатировать, что Республика Беларусь в области экономического сотрудничества с Украиной достаточно цинично, но грамотно и эффективно использовала особенности украинской политики и экономики. Что, и нашло подтверждение в виде более чем полумиллиардной ежегодной прибыли.

Теперь о «братских странах». И, в частности, о таможенном союзе

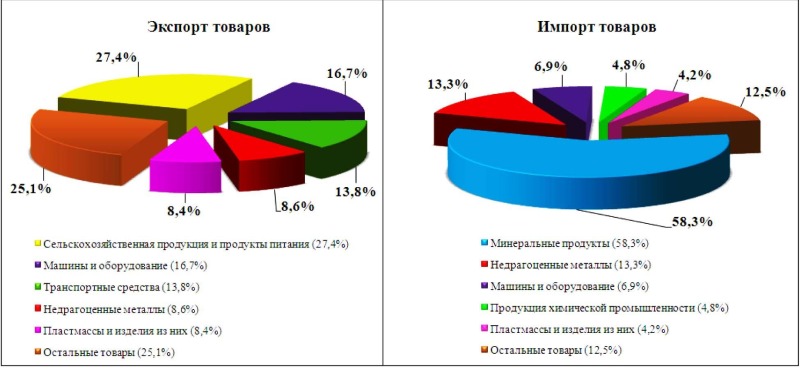

Российская Федерация – один из основных торговых партнёров Республики Беларусь. Достаточно сказать, что экспорт в Россию от всего объёма внешней торговли Беларуси хоть и сокращается на протяжении последних лет, но всё равно не опускается ниже показателя 47%. Россия – монопольный поставщик природного газа и до недавнего времени нефтепродуктов. На долю минеральных продуктов (в первую очередь нефти и газа) приходится более 58% российского импорта. Причём за 2010 год этот показатель сократился на 6% (в 2009 – 65%)[17].

Более подробно информация дана в диаграмме 1 – структура экспорта и импорта товаров (отчёт Национального Банка Республики Беларусь) [18].

Стоит заметить, что Россия является одним из основных кредиторов Беларуси. А Российские инвестиции по своим объёмам достигают 70% от общего количества прямых иностранных инвестиций в белорусскую экономику[19].

Тем не менее, выделить чисто экономические аспекты взаимодействия двух стран достаточно тяжело. Причина – активное участие Республики Беларусь в политических проектах и интеграционных процессах. Так, Беларусь и Россия создали так называемое «Союзное государство», взаимодействие в котором регулирует значительную часть, в том числе, и экономических вопросов. Аналогичная ситуация и с СНГ, и с другими образованиями. В том числе, с так называемым «первым таможенном союзом», который в данный момент трансформировался в ЕврАзЭС (Еще в 1995 году руководители России, Беларуси, Казахстана, а чуть позже — Кыргызстана, Узбекистана и Таджикистана, подписали первый договор о создании Таможенного союза, который впоследствии трансформировался в ЕврАзЭС[20]).

Вся эта группа международных договоров достаточно полно регламентировала вопросы совместной торговли и, в том числе, таможенные режимы. Правда, не обходилось и без конфликтных ситуаций. Так, например, один из основных источников финансирования белорусской экономики – переработка нефти. Начиная с 2001 года, Беларусь фактически не платила экспортные пошлины за поставляемую Россией нефть и, перерабатывая её, продавала нефтепродукты на рынках третьих стран. Упрощённый таможенный же режим между РФ и РБ действует, по крайней мере, с 2004 года.

Это позволяло Беларуси активно зарабатывать на функции страны - посредника как при экспорте, так и при импорте российских товаров. С другой стороны, данная ситуация на фоне благоприятных цен на нефть не особо беспокоила Кремль. «Покупка политической лояльности» - давний метод, применяемый ещё со времён Российской Империи. К слову, Минск также преуспел в развитии схемы «лозунги в обмен на нефть и деньги», выторговав для себя существенные скидки на углеводороды и получив относительно свободный выход для своих товаров на российский рынок.

Ситуация начала меняться в 2007 году, когда между Беларусью, Казахстаном и Россией были подписаны очередные соглашения о создании единой таможенной территории и формировании таможенного союза. Для Беларуси данный комплекс соглашений по началу воспринимался лишь как очередное подписание «интеграционных деклараций» с отдалённой перспективой реализации. Инициатор процесса – Российская Федерация, к слову, также не форсировала создание ТС. Причина банальна – взаимная торговля и без того достаточно неплохо регулировалась двусторонними договорами и соглашениями в рамках СНГ и ЕврАзЭС. А, учитывая «политизированность» торговли между РБ и РФ, для введения временных санкций применялись далеко не рыночные механизмы. Например, решение санитарных служб России о запретах импорта белорусских молочных продуктов, получившие название «молочные войны». Учитывая, что более 90% экспорта продуктов животноводства приходится как раз на Россию – это был чувствительный удар по белорусской экономике. Правительство РБ, в свою очередь, использовало тот же факт транзита.

Поэтому Таможенный союз имел все перспективы так и остаться соглашением на бумаге (как соглашения о единой валюте Беларуси и России 2001-2007 годов) или быть реализован через 5-10 лет. Имел бы, если бы не несколько факторов, которые можно условно разделить на внешние и внутренние (внутри бывшего СССР).

Внешние факторы:

- Мировой финансовый кризис, который достаточно сильно ударил, в том числе, и по российской экономике

- Активизация на этом фоне Китая в продвижении своих товаров на внешние рынки

- Уменьшение поступлений от экспорта углеводородов и попытка активного и самостоятельного выхода на внешние рынки таких стран - потенциальных экспортёров - как Казахстан, Азербайджан и Туркменистан

- Активизация Беларусью, Казахстаном самостоятельных переговоров о вступлении в ВТО

Внутренние:

- Указанная выше активность стран, имеющих запасы нефти и газа на рынке стран-участниц СНГ. А также проработка вариантов экспорта через грузинскую территорию (что, впрочем, после войны августа 2008 г. стало нереальным). А также проработка Беларусью альтернативных путей доставки нефти в регион.

- Попытка выхода Беларуси из экономической сферы влияния РФ или, по крайней мере, уравновешивание российского капитала в экономике капиталом третьих стран (более подробно описано в «Русском вопросе» №3 за 2010 г.)

- Активизация Китая по выходу на рынки Беларуси и Казахстана и инвестирование в эти экономики, в том числе, с прицелом на дальнейший свободный выход на рынок Российской Федерации.

- Новая власть в Украине начала играть по апробированным Беларусью правилам «лозунги в обмен на нефть», и эта игра была выгодна Кремлю.

Реализация этих сценариев, как минимум, означала бы ослабление влияния Российской Федерации на регионы Восточной Европы и Средней Азии. И , естественно, ухудшение экономической ситуации внутри страны. Перед российским руководством встала довольно-таки сложная задача: в условиях нехватки финансовых ресурсов обеспечить расширение экономического и политического влияния на соседние страны. А также максимально воспрепятствовать Китаю в наращивании своего присутствия в экономиках постсоветских стран.

Задача мало выполнимая. Но как раз тут и вспомнили соглашение о таможенном союзе. И действительно, комплекс этих договоров в большей степени регулирует вопросы импорта из третьих стран и всего только повторяет положение других межгосударственных договоров в рамках СНГ, ЕврАзЭС, Союзного государства России и Беларуси. И именно по инициативе России проработка ТС приобрела динамику. Результат – уже на конец 2009 года были готовы и согласованы основные нормы взаимодействия государств внутри нового образования.

Как сообщает официальный сайт Таможенного Союза, целью его создания является «создание единой таможенной территории, в пределах которой не применяются таможенные пошлины и ограничения экономического характера, за исключением специальных защитных, антидемпинговых и компенсационных мер»[21].

Согласно подписанным договорам решения, касающиеся таможенного союза, принимаются Комиссией Таможенного Союза, где Россия имеет 57%, а Беларусь и Казахстан по 21,5%[22]. При этом решения принимаются большинством в 2/3 голосов. То есть два государства - участника вполне могут вынудить третьего пойти на уступки. Исключение – попытки Беларуси и Казахстана солидарно выступить по той или иной позиции – суммы их голосов в 43% не хватит для принятия решения.

Учитывая только этот один пункт, Российская Федерация фактически усилила своё влияние на экономические процессы в Беларуси и Казахстане. Неудивительно, что следующими шагами в данном направлении стали проработка таможенных пошлин в отношении товаров из «третьих стран» и соглашения в области «определения страны происхождения товаров» и «меры нетарифного регулирования в отношении товаров третьих стран».

С учётом Таможенного Кодекса Таможенного союза и других договоров уже к концу 2010 года нормативная база союза была достаточно детально проработана. Вкратце принципы функционирования союза выглядят следующим образом:

- На территории трёх стран действуют унифицированные таможенные и санитарные нормы в отношении большинства товаров

- Товары по территории ТС перемещаются свободно без дополнительной таможенной очистки и/или оформления

- В отношении товаров из третьих стран действует согласованный режим ввоза

- Tаможенные пошлины, взимаемые при импорте/экспорте товаров, делятся между бюджетами государств, в соответствии с заключенными договорами (на сегодня Беларусь получает 4,7% от сумм таможенных пошлин)

- Страны согласовывают режим определения страны происхождения товаров (в том числе это касается так называемой «досборки» или «отвёрточной сборки» товаров на территории ТС).

В результате Российская Федерация получила положительные результаты как минимум в нескольких областях. А именно:

- ВТО – в условиях неясности с процессом вступления России в эту организацию проблематичным выглядят и самостоятельные переговоры Беларуси и Казахстана в данной области: они самостоятельно не могут решить вопрос об изменении таможенного режима с той или иной страной-членом ВТО (43% голосов не хватает для принятия решения в рамках ТС).

- выход на внешние рынки нефти и нефтепродуктов – унификация пошлин и дополнительные соглашения в данной области делают практически невозможным самостоятельное (без учёта интересов РФ) принятие решений о торговле нефтепродуктами или сырой нефтью с третьими странами. Экспортные пошлины одинаковы для всех государств ТС.

- влияние Китая на рынок России и рынки стран СНГ. Соглашения о «происхождении товаров из третьих стран» делают практически невозможной «очистку» китайской продукции через «отверточную сборку» либо «приклеивание ярлыка «сделано в Беларуси/Казахстане». А создание полноценных производств – процесс долгосрочный и финансово ёмкий.

- увеличение влияния на Украину – согласованные правила внешней торговли делают практически невозможными попытки Украины получить более дешёвые энергоресурсы из того же Казахстана в обход России.

- увеличение зависимости белорусской экономики от взаимной торговли с Российской Федерацией.

В чём же интерес Беларуси?

С одной стороны, упрощение таможенного оформления трёх стран в перспективе неизбежно приведёт к росту товарооборота. Однако это – вопрос 3-5 лет. Дополнительным плюсом для Беларуси может стать такой пункт как сборы за таможенное оформление, которые в отличие от таможенных пошлин идут в государственный бюджет страны, осуществляющей оформление.

Учитывая, что через Республику Беларусь идут значительные транспортные потоки в/из РФ (до 40% импорта и экспорта), на сборах бюджет страны может получать от $250 млн. до $455 млн. ежегодно.

С другой стороны, за счёт снижения таможенных пошлин на продукты животноводства и продукцию лёгкой промышленности, белорусские товары будут вынуждены конкурировать на российском рынке с товарами третьих стран. Что, в принципе, может уменьшить прибыльность экспорта в РФ тех же молочных продуктов с 60%[23] до 40-45%.

Роста количества привлечённых иностранных инвестиций в страну также не стоит ожидать. По целому ряду экономических и политических факторов Россия и Казахстан находятся в значительно более выгодном положении.[24]

Таким образом, кардинальных изменений в экономической ситуации в Беларуси после вступления в Таможенный Союз ждать не приходится. Потери на экспорте некоторых видов товаров в РФ и потери от пошлин на (подержанные) импортные автомобили компенсируются дополнительными доходами от таможенного оформления российских грузов.

А вот в политической плоскости Беларусь стала ещё более зависима от решений Кремля. Правда, после президентских выборов 2010 года и последовавших за этим событий, выбора у официального Минска, по большому счёту, не было.

[1] Белстат. http://belstat.gov.by/homep/ru/indicators/ftrade1.php

[2] Лига Бизнес информ http://file.liga.net/person/706.html

[3] http://www.ma-journal.ru/news/50175/

[5] http://news.akavita.by/belarus/266582.html

|

|

UKRAINE’S ECONOMY AFTER THE CRISIS: SEVERAL STORIES | |

“RESET” WITH RUSSIA IN SECURITY FIELD AND THE INTEREST OF CEE COUNTRIES | Martin Svárovský |

|