В 90-х годах ХХ столетия многие страны Восточной Европы получили независимость. Советский Союз, как центр притяжения и влияния на процессы принятия решений, перестал существовать. Однако, уже через 10 лет после распада СССР, роль государства, пытающегося восстановить империю, стремится занять Россия.

С идеологической точки зрения её позицию сложно назвать сильной. Это связано в первую очередь с более чем десятилетним простоем в области контроля над элитами соседних стран. Такой период позволил переоценить историю, идеологические мифы, возникшие в СССР («кровное братство», «двухполярный мир» и т.д.). Фактически, они перестали доминировать в массовом сознании жителей соседних с РФ государств. Типичный пример - «братская Беларусь», где, начиная с 2000 года, неуклонно снижается количество граждан, желающих в той или иной мере восстановления СССР. [1] Ситуация в Прибалтике, Украине, Молдове – ещё менее оптимистична для Кремля. Хотя, с учётом всё ещё существующей ностальгии по СССР, не безоблачна для “независимых” элит.

Второй аспект – неясность идеологии самой России: какую страну строит элита, и какой её хотят видеть большинство жителей. Единственный твёрдый идеологический постулат «Россия – великая держава». Следствие из него – право диктовать правила поведения соседним странам или странам-сателлитам.

В такой ситуации на уровне идеологии позиции РФ достаточно шаткие. Как в переговорах со странами ЕС, так и со своими непосредственными соседями.

Тем не менее, за последние два десятилетия Россия значительно упрочила свои позиции на международной арене. Главная причина – рост цен на энергоносители и зависимость многих стран от газовых и нефтяных поставок из РФ. Сегодня 30% всех углеводородов (нефть, газ, уголь), потребляемых странами ЕС, имеют «русское» происхождение. А географическое расположение заставляет торговать на российских условиях таких поставщиков как Казахстан, Туркменистан и Азербайджан.

Цена на газ или нефть - тот рычаг, который позволяет Российской Федерации получать дивиденды и в политической сфере. Практическое доказательство тому - политика России последних 6-7 лет. Это так называемые “газовые и нефтяные войны” с союзной Беларусью и Украиной, разница в ценообразовании за энергоносители в зависимости от политической позиции той или иной страны. Причём не только в отношении соседей: формулы цены Российского газа для Германии и, например, Польши или Словакии отличаются.

Руководители российского государства не особо скрывают этот факт. В феврале 2013 года на 49-й Мюнхенской конференции по безопасности Министр энергетики России Александр Новак в своём докладе «Геополитические изменения в контексте американской нефтегазовой революции» заявил, что вопросы поставок газа и газового рынка « это и энергобезопасность, и экономика и политика».[2]

В таких условиях вопросы энергетической безопасности становятся приоритетными для большинства государств, так или иначе связанных с поставками из Российской Федерации. Термин «энергобезопасность» в данном случае чаще всего понимается как диверсификация источников поставок энергоносителей.

Для Республики Беларусь, как ни парадоксально, вопрос является весьма и весьма актуальным. Несмотря на «союзнический статус» и льготное ценообразование в сфере нефтяных и газовых поставок, страна находится в сложной ситуации:

- цены на газ, нефть, а также условия экспорта нефтепродуктов напрямую зависят от выполнения тех или иных условий Кремля;

- отсутствие собственного выхода к морю затрудняет поиск альтернативных путей импорта;

- 35% белорусского экспорта и 59% импорта приходится на Российскую Федерацию[3];

- политическая поддержка Кремлём белорусского руководства (в том числе и на внешней арене).

Эти и другие факторы, с одной стороны, ограничивают Беларусь в возможностях манёвра по уменьшению зависимости. С другой – постоянно напоминают про необходимость поиска путей обеспечения энергетической и, как следствие, политической безопасности. Особенно в свете планируемого ввода в эксплуатацию в конце 2013 года нефтепровода БТС-2, который, по признанию российской стороны, призван «снизить зависимость России от транзита нефти через Белоруссию».[4]

Основной частью политической элиты и экспертного сообщества Беларуси вопросы независимости традиционно рассматриваются по оси «Запад-Восток». А будущее страны видится через призму ориентации на один из центров силы: либо ЕС, либо РФ. Единственным альтернативным взглядом на проблему являлась хорошо подзабытая концепция балто-черноморского коллектора, предложенная БНФ в начале 90-х годов.

Однако события последних лет позволяют по новому взглянуть на проблему и на участие Беларуси в процессах, которые имеют шансы серьёзно уменьшить количество рычагов влияния России на сопредельные страны. Эти процессы лежат вне привычной западно-восточной системы координат.

Вопросы энергетической независимости так же остро стоят и перед соседними странами. В первую очередь – Украиной и Прибалтийскими государствами. С 2007 года в регионе начали прорабатываться сразу несколько идей по уменьшению зависимости от поставок из России.

Прибалтийские страны, начиная с 2006 года, не прекращают попыток начать импорт нефти из третьих стран (Норвегии, Ирака, Саудовской Аравии). Но пока их потребности более чем на 80% удовлетворяются российскими поставками. Аналогичная ситуация в торговле природным газом. Основное препятствие для изменения ситуации - ограниченные возможности литовских и латвийских портов по приёму крупнотоннажных нефтеналивных судов.

В 2010 году Литва и Латвия начали работу по сооружению терминалов сжиженного газа (LPG). Это позволит странам импортировать газ из третьих стран. Терминал в Клайпеде должен заработать уже в 2014 году.[5] Согласно предварительным соглашениям, Литва сможет получать газ по цене, как минимум, на 30% ниже по сравнению с предложениями «Газпрома».

Латвия в 2011 году также активно работала над проектом строительства подобного терминала. Предполагалось осуществлять частичное финансирование работ за счёт дотаций ЕС. Однако на фоне кризиса в Еврозоне и учитывая, что соседка Литва к тому времени начала строительные работы, вопрос о возведении ещё одного LPG терминала на Балтике отложен. В то же время руководство Литовской республики заверило соседей в предоставлении мощностей своего терминала для обеспечения импорта газа для всего региона.[6]

При этом руководство всех трёх стран признает, что газовые терминалы – вопрос не только экономический, но и политический. По заверениям литовского президента такое сооружение - «гарантия энергетической независимости страны».[7]

Проводятся расчёты для дальнейшего расширения инфраструктуры по приёму сжиженного газа. Речь идёт о возведении ещё нескольких терминалов. Как заявил Министр иностранных дел Латвии Эдгар Ринкевичс - страна не отказывается от планов строительства. А терминал «может быть как региональный, так, возможно, и национальный».[8]

Украина находится в несколько более выгодном положении:

- первое – значительно большие объёмы собственной добычи: страна удовлетворяет свои потребности по газу на 23-25%, и на 12-15% по нефти;

- второе – развитая, по сравнению с Прибалтикой, система трубопроводов. Это и известная ГТС, и нефтепровод «Дружба» с веткой «Одесса-Броды»;

- третье – портовая инфраструктура. Украина уже имеет опыт импорта нефти морем с использованием танкеров тоннажностью от 80 до 140 тысяч тонн.

Минус Украины – чрезвычайная энергозатратность экономики. Как результат – зависимость от поставок извне. В первую очередь - российского газа.

Поэтому вполне логично, что, практически одновременно с Прибалтикой, Украина начала прорабатывать идею строительства собственного LPG-терминала. Подготовительные работы начались несколько позднее, чем в Латвии или Литве. Тем не менее, строительство терминала получило статус «национального проекта». Не обошлось без казусов. Был подписан даже договор о начале работ. Однако через несколько дней партнёр проекта – испанская Gas Natural Fenosa і Enegas заявила, что не подписывала никаких соглашений с Украинским правительством. И как позднее выяснилось, человек, поставивший подпись под документом, – бывший лыжный инструктор.[9] Бывший активист «Поры», а ныне руководитель национальных проектов Владислав Каськив напрямую заявил про успешную деятельность спецслужб по срыву соглашения.[10] Тем не менее, уже через несколько месяцев наметились положительные сдвиги в вопросе эксплуатации LPG-терминала в Украине. Американская компания Excelerate Energy[11] подписала соглашение о поставке в Украину плавучего терминала мощностью 5 млрд. м3. При этом, в отличие от истории с «испанским инвестором», американцы подтвердили возможность поставки и размещения платформы уже в 2014 году.[12] Украина, в свою очередь, не отказывается и от идеи строительства наземного терминала.

Не менее интересна и другая инициатива Киева в газовой сфере: имея крайне невыгодную для себя цену от «Газпрома», Украина в 2013 году начала импорт газа из Европы. Причём для перекачки используются ветки украинской ГТС. Как результат, например, в марте 2013 г. Украина не купила у России ни грамма газа – все потребности были покрыты за счёт европейского импорта и собственной добычи.[13] Одновременно с этим Украина рассчитывает получить выгоду в виде возможности поставок газа через терминал в Хорватии.[14] Более того, по заверениям украинских политиков, страна рассматривает вопрос участия в строительстве объекта.[15]

С другой стороны, этот интерес может остаться лишь заявлениями, как и готовность участвовать в проекте TANAP[16] – газопроводе из Азербайджана в Турцию в обход территорий стран, зависимых от России.[17] У Украины просто нет свободных средств для такого масштаба инвестиций. А сам проект, например TANAP, не сможет обеспечить импорт газа напрямую, кроме как с использованием СВОП схем с той же Россией.

Что касается нефтяной отрасли, то Украина, увы, упустила момент, когда могла относительно быстро и недорого модернизировать свои нефтеперерабатывающие заводы. И на сегодня 5 из 7 заводов не способны достичь переработки нефти глубже 70%. В таком варианте, даже работая с дешёвым российским Urals-ом, они терпят убытки. Выход был найден в импорте готового топлива из Беларуси, Литвы, Румынии и Азербайджана. Причём доля Республики Беларусь более чем существенна: до 42% бензинов и 61% дизтоплива на рынке сделаны в Мозыре или Новополоцке.[18]

Про то, что Украина имеет богатейшие запасы сланцевого газа, говорилось давно. Управление энергетической информации Минэнерго США (EIA)[19] оценило запасы украинских недр в 1,2 триллиона м3 газа.[20] Это – четвёртый показатель в Европе после Польши, Франции и Норвегии. Практическая работа по оценке потенциала добычи началась в 2011 году. А уже в 2012 г. правительство Украины объявило тендер на разведку и добычу сланцевого газа на двух наиболее привлекательных месторождениях.

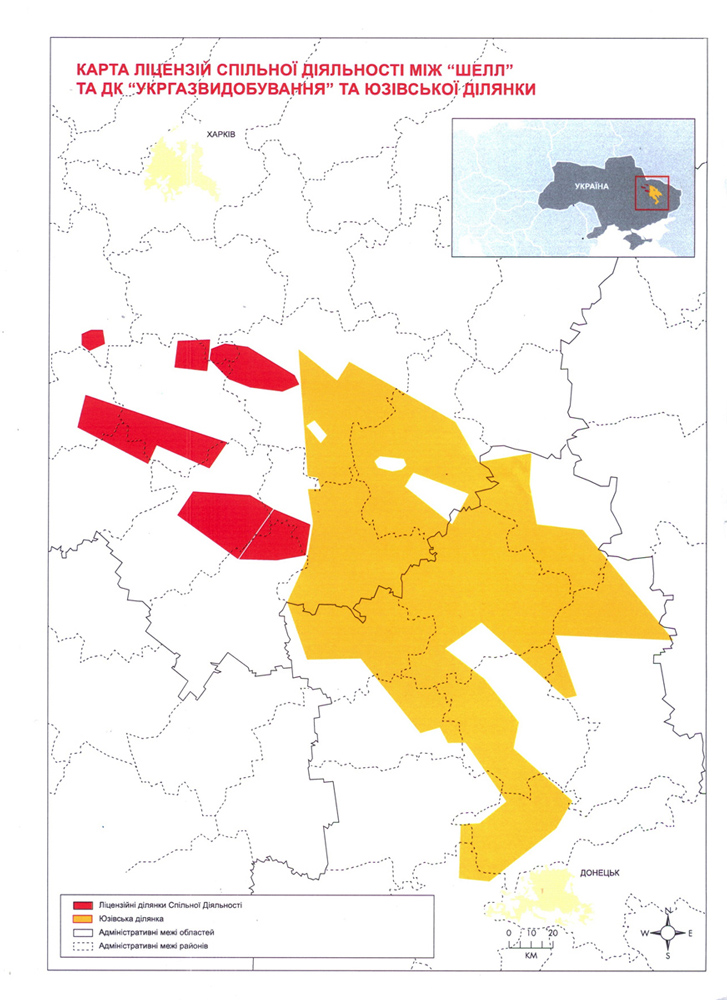

Победителями стали компания Royal Dutch Shell и Chevron.[21] В январе 2013 года Украина и Shell подписали соглашение о распределении продукции (CРП) от добычи сланцевого газа на Юзовском месторождении в Харьковской и Донецкой областях.

Победителями стали компания Royal Dutch Shell и Chevron.[21] В январе 2013 года Украина и Shell подписали соглашение о распределении продукции (CРП) от добычи сланцевого газа на Юзовском месторождении в Харьковской и Донецкой областях.

Соглашение с Chevron планируется подписать не позднее лета 2013 года.[22] Прогнозные ресурсы Юзовской площади (Харьковская и Донецкая обл. – добыча Shell) оцениваются в 4,054 трлн куб. м газа, Олесской площади (Львовская и Ивано-Франковская обл. добыча с Chevron) - 2,98 трлн куб. м газа).

В случае начала разработки месторождений, по самым пессимистическим прогнозам, озвученным министром экологии и природных ресурсов Украины Олегом Проскуряковым, годовая добыча только на Юзовской площадке через десять лет составит не менее 10 млрд м3 в год. На Олесской площадке – не менее 6 млрд м3 в год.

Что немаловажно, каждая из компаний намерена инвестировать серьёзные средства в добычу газа. Royal Dutch Shell оценил объёмы своих инвестиций не менее чем в 7-10 млрд. долларов. Это – серьёзные средства, которые войдут в экономику Украины (для сравнения – расходная часть Бюджета Украины на 2013 г. немногим превышает 42 млрд. долларов).

Таким образом, Украина при благоприятном развитии событий уже через 5-7 лет сможет полностью отказаться от российского газа, а через 8-10 лет сможет стать крупнейшим экспортёром газа в регионе.

События на юге и севере не остались без внимания белорусского руководства. Более того, можно утверждать, что официальный Минск сделает всё возможное, чтобы использовать возможности в области обеспечения альтернативы российским поставкам.

Широко известна схема своп-поставок азербайджанской нефти на Мозырьский НПЗ. После получения от России весьма низких цен на сырую нефть проект пока заморожен. Но это не означает, что про возможность забыли. Более того, вопросы транспортировки сырья из Азербайджана и Казахстана активно прорабатываются во время рабочих встреч на уровне вице-премьеров.[23]

Любопытны и позиции страны по обеспечению альтернативных поставок в Европу. Напомню, что схема работы с «венесуэльскими поставками» включала в себя перекачку нефти по нефтепроводу Одесса-Броды. Причём аверсный режим был включен руководством Беларуси и Украины вопреки активным протестам РФ. В результате этой схемы, кстати, был остановлен принадлежащий ЛУКОЙЛу Одесский НПЗ - завод просто остался без сырья.[24]

Сегодня Одесса-Броды может снова начать прокачку Азербайджанской нефти. На этот раз в Европу. В первую очередь в Чехию и Словакию.[25] Интерес к импорту азербайджанской нефти проявляет и Польша. С одной стороны, идут работы по привлечению средств на соединение трубопровода Одесса-Броды с польской нефтетранспортной системой. С другой, в реализации схемы может поучаствовать и Беларусь. В этом случае маршрут включает в себя Беларусь. По отработанной схеме нефть поставляется до Мозыря и далее по нефтепроводу «Дружба». То есть снова «с учётом требований РФ, но без гарантии следования им».

Такой сценарий не стоит относить к разряду фантастических. Просто факты: в марте 2013 Украина и Азербайджан объявили об интересе к данному проекту. А уже в июне состоялся визит министра иностранных дел В. Макея в Баку. Где, по официальным данным, на протяжении трёх дней министр иностранных дел Беларуси занимался такими важными мероприятиями как выступление в дипломатической академии или гашение юбилейных марок.[26] А уже на осень 2013 запланирован визит президента А. Лукашенко.

Что касается газа, то Беларусь неоднократно выказывала интерес к участию в проектах по строительству LNG терминалов, как в Украине, так и в Прибалтике. А. Озерец, который тогда являлся министром энергетики РБ, заявлял в отношении терминала на Балтике: «Мы, как и вы, хотим диверсифицировать источники энергии и сокращать зависимость от российского газа».[27]

Ему вторил посол Беларуси в Украине: «Беларусь заинтересована также в сотрудничестве с Украиной и в сооружении завода по регазификации сжиженного газа, который планируется построить на черноморском побережье».[28]

Стоит отметить, что с усилением давления Москвы на официальный Минск такие заявления звучать перестали. По крайней мере, за второе полугодие 2012 официальные лица Беларуси старались не касаться темы сжиженного газа. Что, учитывая предыдущие шаги белорусского руководства, не означает отказа от проработки темы и консультаций. Нефть из Венесуэлы и, тем более, включение трубопровода Одесса-Броды в аверсном режиме в определённой мере стали неожиданностью для Кремля. В той истории также были официальные заявления, потом долгое молчание и активное начало сотрудничества.

Белорусское руководство проявляет интерес и в вопросе сланцевого газа. В начале 2012 года, когда Украина только объявила о поисках инвестора для разработки месторождений сланцевого газа, Совмин Беларуси принял постановление №373, которым утвердил создание в Украине «Белоруснефтью» дочернего предприятия с внесением в ее уставный капитал $500 тыс. Предприятие получило название «Сервис Ойл». Вроде ничего странного, если бы не одно «но» - в перечне предполагаемых работ указаны «работы по гидроразрыву пласта». А это – основная технология добычи сланцевого газа.[29] Решение о создании предприятия было принято в апреле 2012 года. Окончательно зарегистрировано оно было только в январе 2013 , то есть, после того, как тема добычи сланцевого газа в Украине из вопроса теоретического перешла в стадию практических разработок.

Ну и, наконец, второе – это поиск сланцевого газа на территории самой Беларуси. Государственное информационное агентство БЕЛТА 4 апреля 2013 г. сообщило что «в республике уже выделено 8 участков для поиска месторождений сланцевого газа».[30]

То есть, Республика Беларусь намерена активнейшим образом поучаствовать в делёжке «сланцевого пирога». Как на своей территории, так и на территории сопредельных государств.

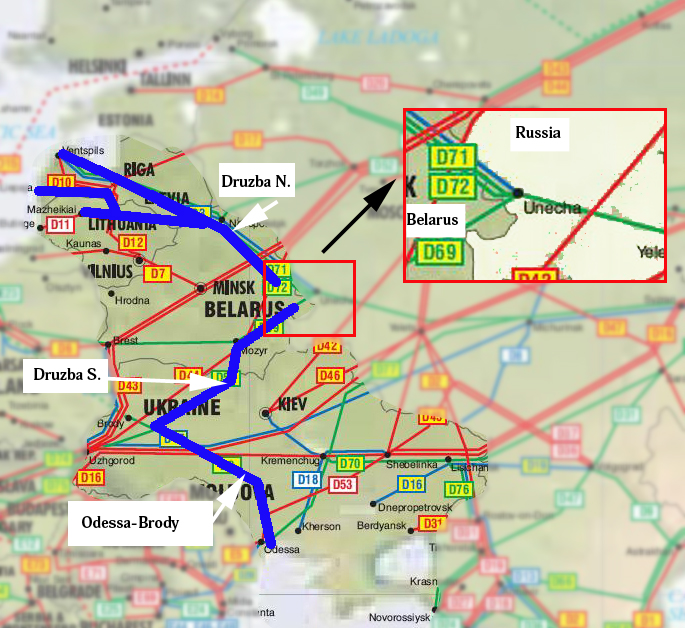

На приведенную ниже карту нанесена система нефтепроводов, проходящих через страны Балтии, Беларусь и Украину. Если обратить внимание на ветки, обозначенные синим цветом, то станет ясно, что мечта БНФ 1994 года о Балто-Черноморском коллекторе фактически реализована и, самое главное, опробована.

На приведенную ниже карту нанесена система нефтепроводов, проходящих через страны Балтии, Беларусь и Украину. Если обратить внимание на ветки, обозначенные синим цветом, то станет ясно, что мечта БНФ 1994 года о Балто-Черноморском коллекторе фактически реализована и, самое главное, опробована.

Каспийская нефть уже поставлялась по трубопроводу Одесса-Броды. Трубопроводы Литвы и Латвии также в 2010-2012 гг. работали в реверсном режиме (прокачка из портов вглубь территории). Как видим, ситуация с возможностью создания оси импорта нефтепродуктов север-юг, по сравнению с первыми годами независимости (1991-1995), не выглядит фантастической. Проблемной территорией является распределительный узел «Унеча», который находится на территории РФ. Однако беглый взгляд на карту убеждает, что «цена вопроса» - строительство белорусской распределительной станции и небольшого участка трубопровода. В остальном система не только построена, но и апробирована практической эксплуатацией. Что касается строительства, то, как минимум, 2 альтернативных проекта (50 и 100 километровые ветки) прошли, в том числе, и стадию геологических изысканий ещё 5-7 лет назад.

Аналогичная ситуация и с газопроводами – их система намного лучше развита, и в этом случае нет необходимости даже в больших объёмах строительства.

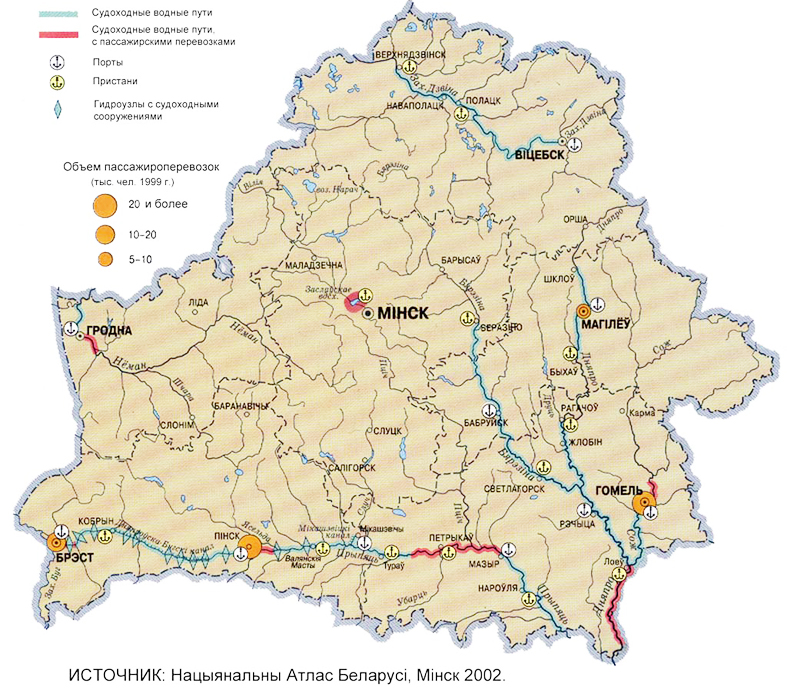

Третий вариант – речная транспортировка. Украина уже предлагала перевозить нефть по Днепру танкерами до Мозыря или Гомеля. Опасения насчёт ограничений по пропускной способности рек развеяла транспортировка турбины на Минскую ТЭЦ-5 именно речным путём.[31]

А взгляд на карту речного сообщения Беларуси только подтверждает реальность и данной схемы транспортировки грузов (в том числе и, например, нефти). Вопрос танкеров также решаем: Украина уже предлагала восстановить инфраструктуру (вплоть до постройки барж) для речной транспортировки нефти в Мозырь.[32]

Таким образом, уже через два года Российская Федерация может оказаться перед фактом потери одного из основных рычагов влияния на сопредельные государства. А также без рынков сбыта значительной части своего газа и нефти. Рост конкуренции на территории ЕС со стороны сланцевого газа или поставок через LPG-терминалы заставит Россию серьёзно пересмотреть свою «ценовую политику». Да и в отношениях с Европейскими соседями без «газового козыря» могут наступить существенные изменения.

Издание Foreign Affairs приводит такие цифры: Газпрому необходимо зарабатывать $12 за 1 тысячу кубических футов природного газа, чтобы лишь достичь уровня безубыточности. Цена природного газа в США сегодня – ниже $3 за 1 тысячу кубических футов.[33] (1 кубический метр примерно равен 35,3 кубических фута) При этом не стоит забывать, сланцевый газ находится «ближе к покупателю» - месторождения в Украине и Польше не требуют постройки транспортной инфраструктуры для обеспечения собственных потребностей и экспорта. То есть, даже уменьшив себестоимость добычи, РФ вряд ли сможет создать конкуренцию «местному» топливу.

Сомнительно, чтобы официальный Кремль не воспринимал серьёзно сложившейся ситуации. Надеяться на лояльность «союзника» в лице Лукашенко вряд ли стоит. События с ограничением российских инвестиций в 2008 году тому лишнее подтверждение.[34] Дружба с Киевом также носит скорее номинальных характер: приход к власти на первый взгляд более пророссийских сил в лице Партии Регионов, наоборот, осложнил и без того непростые взаимоотношения двух стран. Оперируя лозунгами о дружбе двух народов, официальный Киев, по крайней мере, в экономическом отношении делает всё возможное для того, чтобы максимально дистанцироваться от восточного соседа.

На сегодня, судя по действиям руководства РФ, выбрана деятельность в двух направлениях:

- Максимальное развитие и установление контроля над европейской системой трубопроводов (нефть и газ). Это позволит в случае обострения конкуренции иметь большее пространство для манёвра. В том числе и в области ценообразования. А контроль над «трубами» на территории Беларуси, Украины и Прибалтики можно использовать для недопущения создания системы передачи углеводородов по оси север-юг.

- Использование всех доступных методов давления на руководство стран-соседей. С Беларусью - традиционная игра кнутом и пряником при обсуждении объёмов поставок нефти, газа и цен на них, уровня политической поддержки режиму Лукашенко. Не стоит недооценивать и российский внутренний рынок как территорию реализации белорусской продукции. Правда, в этой ситуации выгодный для РФ ещё 2 года назад Таможенный союз - при невхождении в него Украины - становится фактически западнёй. Россия теряет многие рычаги по введению ограничительных мер в отношении импорта товаров из Беларуси на свою территорию.

С Украиной стратегия немного отличается. Основное направление – недопущение всеми путями строительства терминала и начала разработки месторождений сланцевого газа. В том числе и через подготовку общественного мнения (что немаловажно в условиях украинской политики и скорых выборов). Для примера, только в начале 2012 года различным НПО, особенно - пророссийской направленности, были предложены средства на разработку «природоохранной тематики». Сфокусироваться предлагалось на охране шельфа и прибрежной территории при проведении добычи и перекачки газа/нефти, а также сохранности грунтовых вод при проведении работ по гидроразрыву пласта. Специалистов по экологии искали даже организации, деятельность которых сосредоточена на создании музея военно-морской авиации в Севастополе.

Второе направление – давление на официальный Киев. Через два дня после подписания договора с корпорацией Shell Газпром выставил «Нафтогазу Украины» требование об уплате долга в 7 млрд. долларов за «недобор газа». Официальное объяснение – Украина подписала договор по формуле «бери или плати» и должна выплатить российскому поставщику деньги за НЕ импортированный газ. Киев, естественно, долг признавать отказывается. И тем более платить по этому счёту.

И, наконец, третье направление – прямое влияние на украинскую политику. Экс-глава администрации Кучмы, которого связывают с «Газпромом», уже более полугода ведёт активную политическую кампанию в Украине. Уже около 10 месяцев ведётся реклама информационно-политического проекта «Украинский выбор».[35] Причём объёмы, подходы и интенсивность кампании скорее типична для предвыборной агитации, а не для рекламы информационного ресурса.

|

|

СОВРЕМЕННАЯ ИСТОРИОГРАФИЯ РОССИИ: ТЕНДЕНЦИИ РАЗВИТИЯ | Любовь Сидорова |

СМОТРЯСЬ В СОСЕДСКИЕ ЗЕРКАЛА | Тарас Шульга |

|