реальність україно-російських економічних взаємовідносин

Всі недовгі роки української незалежності “україно-російське” питання стояло в обох країнах настільки нагально, що здається, зайняло історичне місце “єврейського” питання. Відносини між двома незалежними державами то наближались до стану радянсько-американських часів “холодної війни”, то нагадували славнозвісні “добросусідські” часи соціалістичного табору та Ради економічної взаємодопомоги.

Зрозуміло, що і перше, і друге не є нормальним для міжнародних відносин двох країн, що не перестають наголошувати на своїй відданості ідеалам демократії та постійно артикулюють свої наміри приєднатись до європейської спільноти.

Проте, коротка хронологія розвитку україно-російських відносин засвідчує, що з часом відносини між обома країнами поглиблюються й стають все більш різнобічними.

Короткий хронологічний нарис розвитку україно-російських політичних та економічних відносин

1991:

5 грудня, Москва. Російська Федерація визнала Україну як незалежну державу.

1992:

14 лютого, Москва. Встановлено дипломатичні відносини між Україною та Російською федерацією.

23 червня, Дагомис, Росія. Підписано Угоду про подальший розвиток міждержавних відносин між Україною та Росією.

22 жовтня, Москва. Підписана міжурядова угода з торгівлі.

1993:

24 червня, Київ. Підписано декілька міжурядових угод, включно, про вільну торгівлю, про співробітництво, про співпрацю у розвитку нафтової та газової промисловості.

28 червня, Харків Україна. Підписано Угоду про засади економічного, науково-технічного та культурного співробітництва прикордонних областей України та Росії.

17 листопада, Москва. Підписано угоди між Урядами РФ і Росії щодо кооперації підприємств, пов’язаних з оборонною галуззю.

1994:

14 січня, Москва. Президенти України, Росії та США підписали Трьохсторонню заяву з проблеми ядерної зброї, США та Росія надали Україні гарантії ядерної безпеки.

1995:

8 лютого, Київ. Парафовано Договір про дружбу, співробітництво та партнерство між Україною і Російською Федерацією. Підписано декілька міжурядових угод, зокрема Угоду по реалізації режиму вільної торгівлі.

1996:

20 березня, Москва. Перше засідання спільної урядової україно-російської комісії зі співробітництва.

1997:

31 травня, Київ. Президентами України і Росії підписано Договір про дружбу, співробітництво та партнерство між Україною і Російською Федерацією.

1998:

26 лютого - 1 березня, Москва. Президентами України і Росії підписано Угоду про економічне співробітництво на1998-2007 рр.

25 грудня, Москва. Державна Дума Росії ратифікувала Договір про дружбу, співробітництво та партнерство між Україною і Російською Федерацією.

1999:

30 червня, Київ. Верховна Рада України ратифікувала Угоду про економічне співробітництво на1998-2007 рр.

2000:

22 грудня, Москва. Підписано міжурядову угоду “про гарантії транзиту російського природного газу територією України.

2001:

21 травня, Москва. Віктора Черномирдіна призначено послом в Україні зі статусом Спеціального представника Президента Росії з розвитку торгівельно-економічних зв’язків з Україною.

2001: Офіційний “Рік України в Росії”

10 червня. Павловськ, Росія. На перемовах Президентів України, Росії та канцлера ФРН досягнута домовленість щодо створення газового консорціуму.

16 серпня. Москва. Російський "Газпром" та "Нафтогаз України" підписали контракт для реалізації україно-російської міжурядової угоди про довготермінове постачання російського газу в Україну та його транзиту через її територію.

7 жовтня, Москва. Підписана урядова Угода про стратегічне співробітництво у сфері енергетики.

2003: Офіційний “Рік Росії в Україні”

15-17 січня, Київ. Перше засідання Міжпарламентської комісії по співробітництву.

28 січня, Київ. Президентами Росії і України підписано Договір про державний кордон (щодо суходолу)

5 лютого, Москва. Російський “Газпром” та “Нафтогаз України” зареєстрували Міжнародний газовий консорціум для транзиту російського газу в Європу.

23 лютого, Москва. Президенти України, Росії, Бєларусі та Казахстану прийняли Заяву про економічну інтеграцію (далі – проект ЄЕП).

24 грудня, Керч, Україна. Президенти України та Росії уклали Договір про співробітництво у використанні Азовського моря та Керченської протоки, а також дали Спільне доручення урядам з формування ЄЕП.

2004:

31 березня, Київ. Уряд України затвердив протокол з Росією про поетапну відміну вилучень з режиму вільної торгівлі.

20 квітня, Київ, Москва. Парламенти України та Росії синхронно ратифікували Угоду про формування Єдиного економічного простору, Угоду про співпрацю у використанні Азовського моря і Керченської протоки та Угоду про державний кордон.

2 липня, Москва. Уряд РФ затвердив протокол про погодження строків поетапної відміни вилучень з режиму вільної торгівлі з Україною.

26 липня, Крим, Україна. Президенти України і Росії на зустрічі з представниками ділових кіл ("олігархами") обох країни обговорили питання ЄЕП, співробітництва у машинобудуванні та літакобудуванні, металургії та енергетиці.

5 серпня, Москва. Державна Дума Росії відмінила ПДВ (18%) на експорт нафти і газу в Україну з 1 січня 2005 р.

6 серпня, Київ. Уряд України прийняв постанову щодо остаточного урегулювання заборгованості за російський газ ($1,43 млрд., як часткове повернення оплати Газпрому за транзит).

18 серпня, Сочі, Росія. Підписані міждержавні угоди "Про заходи щодо забезпечення стратегічної співпраці у газовій галузі" (для функціонування єдиної системи газопостачання Росії і газотранспортної системи України) та "Про транзит нафти по території України" (регулювання поставок на 15 років).

10 вересня, Москва. Підписана міждержавна "Концепція інтеграції транспортних систем держав" (що також включає розвиток міжнародних транспортних коридорів).

2005:

24 січня, Москва. Підтвердження розвитку економічного партнерства з Росією на зустрічі з Президентом Росії під час першого візиту нового Президента України Віктора Ющенка.

Звичайно, ця хронологія має формальний характер. Спробуємо, полишаючи за дужками військову складову україно-російських взаємовідносин (російські бази в Криму, проведення кордону по акваторії Азовського моря), зосередитись на економічних чинниках цього процесу.

Питання 1: Україна ніколи не зможе провадити самостійну політику через енергетичну залежність від Росії.

Цей міф було народжено і розвинуто саме в російських політичних колах і російських засобах масової інформації, де він постійно і підсилено стимулювався. Насправді ж, багато європейських країн, в тому числі й з тих, що зараз входять до складу Європейської Спільноти перебувають в значній, а часом навіть і повній, залежності від постачання енергоносіїв з Росії.

Для того, щоб проілюструвати цю думку надамо деякі конкретні відомості про частку російської нафти та газу в енергетичному балансі деяких країн.

Таблиця 1: Залежність деяких східно - та центральноєвропейських країн від російського імпорту енергоносіїв

| Польща | Естонія Латвія Литва |

Чехія | Словаччина | Угорщина | Румунія | Болгарія | Словенія | |

| Частка сирої нафти % | 100 | 90 | 65 | 100 | 100 | 55 | 5 | 0 |

| Частка газу % | 99 | 100 | 82 | 100 | 81 | 100 | 94 | 62 |

Більш того, російські інвестиції в енергетичну сферу усіх цих країн досягають вельми значних об’ємів. Зокрема, Газпром володіє 100% акцій у болгарській компанії Topenergy (додатково Газпром володіє 50% у болгарській Overgas), по 50% у словацькій Slovrusgas та угорській Panrusgas; Лукойл має у власності 93% румунської Petrotel-Lukoil, 100% литовської Lukoil-Baltia, тощо.

Проте, тема, щодо повної енергетичної чи економічної залежності цих країн від Росії, вже давно стала настільки неактуальною, що, практично, жоден з фахівців не вважає її гідною аналізу.

Так дійсно, Україна досі не зробила жодного помітного кроку, спрямованого на забезпечення диверсифікації джерел постачання нафти та газу. Однак, якщо порівняти енергозалежність України від Росії у році, що передував дефолту (1998) із станом справ у 2003 році, то виявляється, що частка Росії в постачанні енергоносіїв до України не зростає, а коливається в межах 61%-69%.

Таблиця 2:

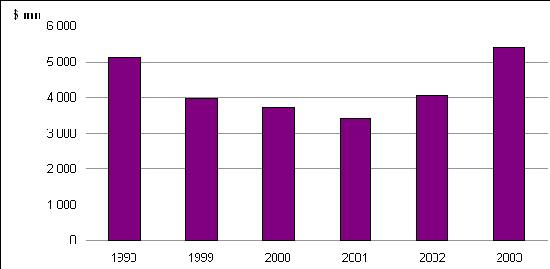

Постачання енергетичних матеріалів з Росії до України (природній газ, нафта та продукти її перегонки)

| Роки | 1998 | 1999 | 2000 | 2001 | 2002 | 2004 |

| Імпорт, в дол. США | 5110 | 3966 | 3703 | 3399 | 4058 | 5405 |

Головною причиною тимчасового скорочення постачання була російська політика відносно України, перш за все політика цінова. Наприкінці 1990-их та початку 2000-их Росія використовувала свою енергетичну монополію аби зробити зовнішню та внутрішню політику України більш залежною. Затягувалась удавка двома шляхами: через обмеження постачання в Україну енергоносіїв, або шляхом підвищення ціни на них, аргументуючи це наближенням своїх розцінок до рівня європейських (світових) цін.

Але обмеження об’ємів постачання нафти ти газу неминуче било по кишенях не тільки українських, але й російських олігархів, звужуючи можливість та об’єми їх оборудок, оскільки на позабюджетних операціях гріли руки обидві сторони. Тому, після декількох раундів перемовин, постачання поновлювалось в тих самих об’ємах.

Стосовно ж зростання вартості нафти та газу для української економіки можна зауважити, що це стимулювало проведення заходів, спрямованих не тільки на економію енергії, але й сприяло впровадженню в Україні сучасних енергозберігаючих технологій. Саме через зростання конкурентоспроможності українського виробництва і продукції, можливо тільки вітати подальше поступове наближення російських відпускних цін на енергоресурси до рівня європейських.

Щодо побоювань відносно можливого суттєвого обмеження в поставках енергоносіїв в Україну, то треба зауважити, що практично всі українські нафтопереробні заводи знаходяться в повній або частковій власності російських приватних або напівдержавних структур. Тому, таке обмеження, перш за все, вдарило б по флагманах російського бізнесу та по їх експортних контрактах, оскільки продукти вироблені на українських НПЗ з російської нафти здебільшого надходять на зовнішні ринки.

Теж саме стосується і нафтогазового транзиту в Європу. В стабільному їх постачанні зацікавлені багато центрально- і західноєвропейських країн, великі європейські компанії або купують акції Газпрому чи Роснафти, або створюють разом з ними спільні підприємства. Головна передумова стабільного постачання, це нормальне функціонування української газо-нафтотранспортної системи. Окремо треба наголосити на залежності стабільних поставок в Європу газу від стану і доступності українських підземних газосховищ. Ці сховища є унікальними за своїми можливостями і розмірами, і саме той факт, що їх немає і не може бути побудовано (через відсутність відповідних геолого-природничих умов) в інших транзитних країнах, суттєво зменшує ризики створення нових газових маршрутів в Європу.

Іншою перешкодою на шляху будівництва нових потужних і довгих російсько-європейських газопроводів є їх висока вартість, через що Росії буде досить важко самостійно фінансувати ці роботи.

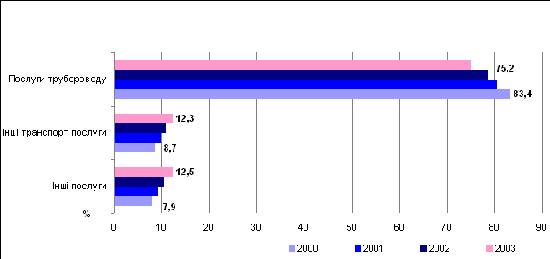

Все це разом і зумовлює стабільні об’єми транспортних послуг, що їх надає Україна Росії, незважаючи на проблеми у їх відносинах, що час від часу виникають.

Крім того, треба зазначити, що з приходом до влади сил, опозиційних пану Кучмі, цілком реальними стають шанси на впровадження Україною диверсифікації постачання енергоносіїв, перш за все, за допомоги спрямування у прямому напрямку дії нафтопроводу Одеса-Броди.

Та й взагалі, з 2000 року почався процес відносного зростання об’ємів інших послуг (в тому числі й транспортних), що їх надає Росії Україна. Відповідно зменшується й частка послуг, яка надається трубопровідною українською мережею.

Все це говорить за те, що взаємовідносини між обома державами розвиваються і стають більш різноплановими, а взаємна повага до суверенітету тільки спонукатиме зростання їх об’єму та різноманітності.

Окремим рядком хотілося б зазначити зростаючу роль Туркменістану в постачанні газу на український ринок. Зрозуміло, що зараз він вимушений, експортуючи свій газ до Європи, користуватись далеко не доброчинними послугами Росії. З появою реальної можливості постачати газ не тільки до України, але й далі на захід чинний підхід країни Туркменбаші до схем, напрямків та об’ємів транзиту може суттєво змінитись. Одним з найкоротших шляхів в Європу для туркменського газу стане український, що докорінно може змінити ситуацію з джерелами постачання газу в Україну, а також і всю її газотранспортну систему.

Питання 2: Росія є для України єдино можливим партнером у зовнішній торгівлі та міжнародній виробничій кооперації

Це питання ґрунтується на корінні, що виросло з радянських часів, коли всі республіки були пов’язані одна з одною багатьма економічними та політичними зв’язками. Тоді уявити собі, що вийнята зі “спільного тіла” одна республіка може існувати незалежно і не загинути, було просто неможливо. Подальший розвиток подій показав, що не все так страшно, більш того, хоч і з деякими ускладненнями, проте можливе навіть “хірургічне” відокремлення одної чи декількох з “сестер-республік” (приклад – країни Балтії).

Зараз, по тому, що з цієї пори минуло вже більше12 років і саме життя примушує всі колишні республіки розбудовувати більш-менш самостійну економічну політику, колишні економічні зв’язки вже не є такими необхідними, а тісний економічний зв’язок стає більш прагматичним і тому не завжди безумовним і обов’язковим.

Точніше кажучи, з’являються нові сучасні типи економічної співпраці, які вигідно відрізняються від старого радянського розподілу праці. При цьому появи нових економічних зв’язків зовсім не означає, що старі неминуче мають відмерти. Просто ідеологічне підґрунтя поступається містом економічному прагматизму.

Непоганою ілюстрацією цьому може стати динаміка зовнішньої торгівлі між Україною та Росією.

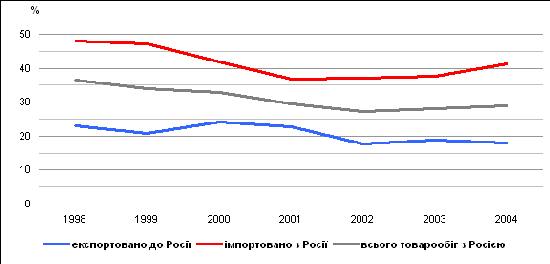

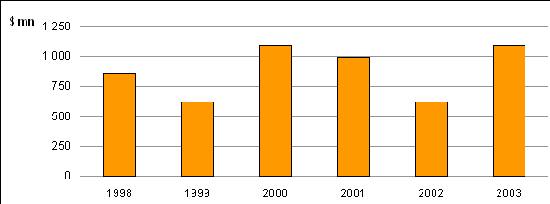

Малюнок 3: Частка Росії в зовнішньоторговельному обігу товарів України

Як видно з малюнка 3, за деякою депресією в зовнішній торгівлі між Україною та Росією об’єм загального товарообігу, в останні два роки, навіть почав зростати. При цьому найбільше впливали на нього не політичні заклики, а економічні чинники по кожній з країн, наприклад, криза 1998 року значно знизила загальний товарообіг, а стале економічне зростання з 2002 року, навпаки, стимулювало його.

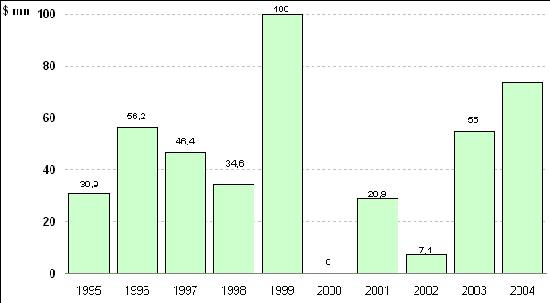

Це непрямим чином підтверджується даними по об’ємам імпорту з Росії енергоносіїв.

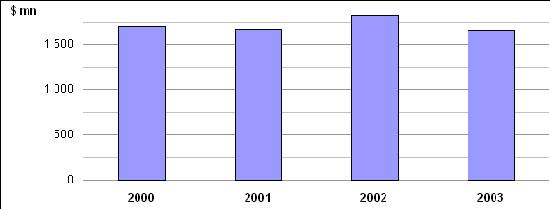

Малюнок 4: Імпорт з Росії в Україну органічних енергоносіїв

Кількість “крові” економіки почала зменшуватись після кризи 1998 року, яку Україна пережила значно легше за Росію, а потім, після відновлення економіки, об’єми імпорту газу, нафти та нафтопродуктів знову почали збільшуватись.

Причому, це не був односторонній рух, коли б економіка України напряму залежала від об’ємів енергопостачання з Росії, навпаки, відповідно зростали й об’єми експорту з України в Росію головних продуктів її економіки.

Малюнок 5: Об’єми експорту з України в Росію товарів металургійної та рудною галузей

Коливання об’ємів у 2001-2003 роки пов’язані, перш за все, з впровадженням Росією антидемпінгових розслідувань, а також з штучним обмеженнями та квотуванням експорту цієї продукції в Росію.

Тобто, підсумовуючи все написане в цьому розділі, можна зазначити, що зараз ані Росія, ані Україна не перебувають, по відношенню одна до одної, в залежному стані, коли одна з сторін мала б спокусу примушувати (чи шантажувати примусом) іншу сторону. Навпаки, з економічної точки зору зв’язки між країнами поступово стають гармонічнішими і такими, що не побудовані на економічному чи політичному волюнтаризмі.

Питання 3: Єдиний економічний простір – єдина можливість для розвитку українсько-російських відносин

Ідея Єдиного економічного простору (ЄЕП) народилась в Москві, а створення його було започатковано Росією. Головною ідеєю ЄЕП було створення наддержавних органів та утворення єдиного митного простору для всіх країн-засновниць, що потім мало б перерости в більш щільне наддержавне об’єднання.

Така постановка питання не сприймалось українським політикумом навіть в часи президентства Кучми. Саме тому Верховна Рада, перебуваючи під величезним політичним тиском з богу Президента, тем не менш не погодилась з цими положеннями Угоди про ЄЕП та зробила ряд суттєвих запобіжних обмежень при її ратифікації.

Підхід нового уряду є природним продовженням небажання політичних українських кіл наповнювати ЄЕП іншим змістом крім створення зони вільної торгівлі. Саме зона вільної торгівлі є метою для політичної та економічної еліти. Саме тому зусилля української влади будуть спрямовані на реальне і найшвидше створення перш за все зони вільної торгівлі в рамках ЄЕП, а стратегічним орієнтиром для України є євроінтеграція.

Інше питання, чи відповідає це дійсним бажанням Росії і чи буде вона підтримувати розвиток тільки зони вільної торгівлі, забувши про свої плани перетворення ЄЕП на новий СРСР?

З огляду на неоімперську політичну доктрину Росії, такої підтримки навряд чи можна чекати. Скоріш за все російські дипломатичні зусилля будуть спрямовані на імітацію робіт задля того, аби зробити існуючу зону вільної торгівлі насправді вільною, з одночасним продовженням тиску в напрямку створення митного союзу та наддержавних ЄЕП-івських структур.

Таким чином, український та російський вектори роботи по ЄЕП не співпадатимуть і, відповідно, досягнення обома країнами своїх цілей навряд чи швидко здійсниться.

Саме ця боротьба, а не плани України та її зусилля, і стане визначальною при подальшому розвитку взаємодії України з іншим державами-засновницями ЄЕП.

Питання 4: Україна є економічною колонією для Росії

Це питання, взагалі, постає частіше в Україні, ніж в Росії. Хіба що в Москві згадують про нього виключно в сенсі того, що Україна намагається “зробити Росію залежною від своїх намірів”. Відверто кажучи, обидві постановки питанні досить дивні і не зрозумілі, але що проробиш – вони існують і час від часу дають про себе знати.

Спробуємо дослідити це питання на прикладі надходження до України російських інвестицій. Передусім, треба відзначити той факт, що в Україні через причини політичного сенсу, не було створено об’єктивних умов, які б сприяли надходженню нормальної (відповідної до потреб і економічно обумовленою) кількості прямих іноземних інвестицій (ПІІ). Саме тому Україна пасла і поки ще продовжує пасти задніх з цього показника, в порівнянні до всіх її західних сусідів, маючи зараз лише по 177 доларів ПІІ на душу населення. І хоча зараз стан має змінитись, проте довгий час Росія займала одне з перших місць в списку українських зовнішніх інвесторів. При цьому головне місце займали не держані інвестиції, а реінвестиції приватних російських інвесторів.

Об’єми офіційно зареєстрованих ПІІ з Росії, які вказані на Мал.5, дуже відрізняються від об’ємів всіх російських інвестицій (ПІІ з Росії, плюс ПІІ зроблені через треті країни, реінвестиції з прибутків, отриманих в Україні, позичання). Загальна ж картина така.

Малюнок 6: Об’єм прямих іноземних інвестицій з Росії до української економіки (за даними Держкомстату України)

| 2002 | |

| Нафтопереробка та хімічна промисловість | Інвестиції ЛУКОЙЛа (біля $20 млн.) в хімічну компанію ЛУКОР; "Група Альянс" и "Роснефть" викупили 20% Херсонського НПЗ |

| Телекомунікації | "Альфа Груп" викупила частку у мобільному операторі "Київстар" (за майже $80,5 млн.) |

| Металургія | "Російський алюміній" додатково інвестував в Миколаївський глиноземний завод (близько $17 млн.); МАІР купила "Черкасивтормет" |

| Харчопром | "Планета" купила молокозавод "Галактон" (до $16 млн.); "Вімм-Білль-Данн" купив Харківський молочний завод N3 ($4,5 млн.) та Буринський завод сухого молока |

| Фінансові послуги | Створено "Петрокомерцбанк-Україна" (за участю ЛУКОЙЛа); Банк НРБ створив "Європейський страховий альянс" (з інвестиціями більше $4,5 млн.) |

| 2003: | |

| Нафтогазова промисловість | ТНК-ВР - інвестиції в АЗС (біля $30 млн.), нафтопереробку ($27 млн.); СП "Газтранзит" – не менш $27 млн. у газопровід "Анан’їв -Ізмаїл"; "Група Альянс " придбала 27 заправок "Укрпетролеум" |

| Телекомунікації та високі технології | МТС – придбала UMC ($375 млн.), інвестувала в її мережу до $200 млн.; АСКОНД "Конверс-електроприлад" купили блокуючий пакет виробника космічної техніки "Хартрон" |

| Будівництво та нерухомість | НРБ - інвестиції в рекреаційний комплекс "Миндальная роща" (біля $10 млн.); ЛУКОЙЛ - інвестиції в рекреаційні об’єкти в Алушті ($5 млн.); Інвестиційна група "Поликом-Вест" придбала "Ялтинську кіностудію" |

| Металургія | Компанії, близькі до "СУАЛ-Холдінгу", купили "Побузький феронікелевий комбінат" (приблизно $12-17 млн.); "Смарт-груп" – покупка Інгулецького ГОК (інвестиції порядку $9 млн.); МАІР: покупка "Житомирвтормет" та "Вінницявтормет" |

| Машинобудування | "Агромашхолдинг" запустив СП "Лозовський комбайновий завод" |

| Харчопром | "Вімм-Білль-Данн": модернізація молокозаводів у Києві ($15,6. млн.) та Харкові ($8 млн.); “Планета” придбала "Кременчуцький молокозавод" (до $9 млн.) |

| Фінансові послуги | 3 страхових компанії викуплені російськими компаніями "Гута-Страхування", "Капітал" и "РЕСО-Гарантія" |

| 2004 | |

| Нафтогазова та хімічна промисловості | ЛУКОЙЛ: Модернізація Одеського НПЗ (до $500 млн. у 2004-2014 рр.) і СП ЛУКОР (близько $270 в 2004-2007 рр.), розширення мережі АЗС до 300 ($15 млн. у 2004 р.); "Група Альянс": Реконструкція Херсонського НПЗ ($162 млн. у 2004-2006 рр.); ТНК-ВР: інвестиції в установки по переробці нафти ($30 млн.), нафтобази та розширення мережі АЗС (побудова 110 і покупка часток у близько 100 АЗС); "Газпром" створює разом з НАК "Нафтогаз України" СП по ГТС (початок будівництва додаткового газопроводу "Александров Гай - Ужгород") |

| Телекомунікації та високі технології | МТС інвестувала у розвиток мережі UMC (більше $150 млн.); "Голден Телеком": інвестиції у розвиток телефонних мереж; Покупка АФК "Система" провідної IT-компанії "Квазар-Мікро" ($28 млн.) |

| Будівництво та нерухомість | "Інтеко": будівельні проекти в Києві ($70 млн. - $350 млн. в 2004-2005 рр.) та придбання Краматорського цементного заводу “Пушка” (($20-25 млн.); НРБ закінчує комплекс "Миндальна роща" в Алушті ($30 млн.) та купує 2 гірськолижні комплекси з готелями в Івано-Франківській області |

| Металургія | Інвестиції компаній, близьких до “Старт-Груп” в "Макіївський меткомбінат" (до $32 млн.); Модернізація ЗАлК (до $4,3 млн.), що контролюється російськими акціонерами |

| Машинобудування | КАМАЗ створив СП для виробництва автобусів (до $3 млн.) |

| Роздрібна торгівля | Відкриття мереж Sela, Multi та інших |

| Фінансові послуги | Відкрився банк "Внешторгбанк-Україна" (початковий капітал $15 млн.); "Інгосстрах" купив страхову компанію "Остра-Київ" ($7 млн.); АВІКОС-АФЕС придбала частку в страховій компанії “Дія” (46%) |

| 2005, 1st quarter: | |

| Телекомунікації | "Комстар" (належить АФК "Система") купує "Фарлеп", приватного оператора фіксованого зв’язку №2 (до $5 млн.) |

| Роздрібна торгівля | Запрацювала мережа супермаркетів "Патерсон" (інвестиції на 3 роки $40-50 млн.) |

| Фінансові послуги | Відкриття “Банку Москви - Україна” (початковий капітал в $13 млн.); Інвестиційна група "Ренесанс Капітал" придбала банк ”Лідер” (капітал $4 млн.); Інвестиційна група "Російські фонди" викупила інвестиційну компанію |

Беручи до уваги лише найбільш значні інвестиційні проекти російського бізнесу в Україні, ми можемо оцінити суми ПІІ та всіх інших інвестицій російського походженн на рівні приблизно 180 млн. дол. для 2002 р., більш ніж 520 млн. дол. для 2003 р., та близько 1 млрд. дол. для 2004 р.. Плани, задекларовані вже російськими компаніями, які працюють в Україні, або планують прийти на український ринок, дозволяють стверджувати, що річний рівень в 1 млрд. дол. є достатньо прийнятною оцінкою річного об’єму вкладень російськими інвесторами в економіку України.

Галузі виробничої промисловості та послуг домінують в структурі офіційних ПІІ з Росії до України. В нафтопереробку спрямована майже третина всіх ПІІ, у транспортні, телекомунікаційні та фінансові послуги - менше десяти відсотків; будівництво, торгівлю, металургію та інші галузі – по декілька відсотків.

Наші, більш реалістичні оцінки, базуються на даних по найвагоміших російських інвестиційних проектах як в 2003-му, так і 2004-му році. Вони дозволяють, в середньому, оцінити частки поточних російських інвестицій як такі: біля 30% для нафтопереробки та хімічної промисловості, до чверті – в телекомунікації та високі технології, до п’ятої частини – в будівництво та нерухомість, по 5-6% в металургію та машинобудування, по 3-4% в харчову промисловість, роздрібну то оптову торгівлю, транспорт та фінансові послуги. Заявлені плани на 2005 рік та вже зроблені у цьому роки інвестиції підтверджують такі пропорції.

Тобто, більші частки серед інвестицій належать до нафтопереробки та інших обробних галузей, але ж ніяк не до видобутку сировини (як це має місце у відношеннях всіх метрополій до своїх колоній).

Навіть маючи велику фантазію, навряд чи можна було б запідозрити російських підприємців у спробах виводити власні капітали з Росії, побоюючись будь-яких місцевих чинників, і переховуванні їх в Україні. Не така вже й сприятлива для цього була (і залишається !) українська політична та економічна атмосфера. Просто імпорт російського капіталу, пов’язаний з розумінням необхідності цієї операції, ґрунтується на її економічної доцільності.

“Російська частка” в українській економіці

Активи дюжини великих російських бізнес-груп виробляють в Україні від 5% до 10% (відрізняється за роками) промислового виробництва і приблизно третину продаж телекомунікаційних послуг. Не більше 3% банківського капіталу України належить великим російським банкам. “Російська частка” в інших фінансових послугах, а також в будівництві, роздрібній торгівлі, транспорті і сільському господарстві навіть ще менша Проте зараз, після того, як у 2004 році багато російських інвесторів звернулось до цих галузей, слід очікувати на збільшення російської присутності в них.

Взагалі, можна стверджувати, що “російська частка” в українській економіці корелює з часткою в промисловому виробництві і, таким чином, може бути оцінена в середньому десь у розмірі 5%-10%. У 2004 році російський капітал в Україні виробив не більше 8% всього ВВП. З урахуванням чинної структурі українського експорту, до однієї шостої від ВВП у 2004 році було вироблено завдяки українсько-російському економічному співробітництву.

Російські бізнес-групи в Україні

Декілька великих російських бізнес-груп – але далеко не всі з них! – активно працюють в Україні вже майже десятиріччя: ЛУКОЙЛ (нафтовий сектор), “Альфа Груп” (фінанси, телекомунікації, нафта, фармацевтика), група на базі активів “Російського алюмінію” (“Базовий елемент”, алюмінієве виробництво) та “Газпром” (газовий сектор, хімічне виробництво). Деякі, як “Група Альянс” (нафта, машинобудування) та “Вімм-Білль-Данн” (харчопром) прийшли декілька років тому.

Є також й новачки, такі як “Інтеко” (будівництво та будівельні матеріали), “Система” (телекомунікації та високі технології), “СУАЛ-Холдинг” (кольорові метали).

Деякі групи, наприклад, “Енергетичний стандарт” (електроенергія, металургія, машинобудування) мають старі українські зв’язки.

Нарешті, в Україні присутні також і менші, за розмірами активів, групи, що з’явилися завдяки розподілу активів більших російських бізнес-груп. Це, насамперед: “НРБ-Група” (фінанси, нерухомість і будівництво, авіація), раніше вона була контрольована “Газпромом”; “Капітал” (фінанси та мас-медіа), що контролювалась ЛУКОЙЛом; “Планета” (молочне виробництво), яка була наближена до “Російського алюмінію”; та “Ітера” (газовий сектор, хімічна промисловість), що раніше була у сфері впливу “Газпрома”.

Можливо також класифікувати великі російські бізнес-групи, що працюють в Україні, за річними оборотами промислових українських активів, що їм належать.

ЛІДЕРИ (за оборотом активів):

“Альфа Груп” (приблизно 720 млн. дол..в 2003 році, причому в 2002 році було десь 1 550 млн. дол.),

ЛУКОЙЛ (біля 220 млн. дол. У 2003 році, тоді як в 2002-му було близько 110 млн. дол.),

“Російський Алюміній” та компанії, що з ним пов’язані, (приблизно 150 млн. дол. у 2003, проти 270 млн. дол..в 2002 р.).

“Група Альянс”, чий річний оборот в Україні досягав 400 млн. дол. в 2002 р., але різко знизився в році 2003-му, може бути умовно додана до лідерів.

Розпродаж деяких прибуткових активів та реструктуризація є головними причинами тимчасового зменшення обороту російських активів в Україні в 2003.

АКТИВНІ НОВАЧКИ, тобто бізнес-групи, які почали активно працювати на українському ринку лише з 2003 року:

“Смарт-Груп” (близько 200 млн. дол. в 2003 р.),

“СУАЛ-Холдинг” (біля 120 млн. дол. в 2003-му),

“Система” (приблизно 340 млн. дол. в 2003 р., оборот разом із телекомунікаційними активами),

“Інтеко” (близько 20 млн. дол. в 2003 р., оборот разом із активами у будівництві).

Новачки є переважно спеціалізованими: “Система” в телекомунікаціях та високих технологіях, “Інтеко” в будівництві, “Смарт-Груп” в металургії. Перші дві групи націлені на сектори з високою додатковою вартістю (і обидві є наближеними до московського мера Юрія Лужкова).

Новачки активно інвестують та скуповують активи в Україні. Вони роблять це саме тоді, коли деякі “старі” групи свої активи розпродують: “Російській алюміній” розпродає деяку нерухомість, ЛУКЙОЛ – транспортні активі. Найбільший продавець – “Альфа Груп”, яка, у додаток до продажу (глобального) частки в ТНК (нафтопереробка), нещодавно почала позбавлятися від своїх українських активів в ЗМІ та проявила бажання продати частку в “Голден Телекомі” (телекомунікації).

Оборот інших російських бізнес-груп в Україні є зазвичай меншим, але ж деякі з них грають важливу роль чи то в транзитних послугах, чи в імпорті (подібно до “Газпрома” або колись ”Ітери”), чи навіть в розподілі інвестицій (як “НРБ-Група”). Окрім того, існують такі групи, що завжди намагались приховувати свою активність (“Енергетичний стандарт” та його конкурент, група, якою володіють “акціонери футбольного клуба ЦСКА - Москва”), тому коректно оцінити обсяги їх реального обігу в Україні майже неможливо.

Маємо наголосити, що навіть зараз зв’язки між великими українськими та російськими бізнес-групами зберігаються. Прикладом цього можуть бути “Інтерпайп” та російські “СУАЛ-Холдинг”, “Альфа Груп” та “Енергетичний стандарт”, або зв’язок між українською групою на базі “Укрсиббанка” та російською групою на базі “Російського алюмінію”, або ж зв’язки між групою “Укрсоцбанка” та її російськими партнерами.

Однак, в питаннях приватизації російські та українські бізнес-групи спільної мови зазвичай не досягають. Один з нещодавніх прикладів є виштовхування потенційних російських інвесторів з приватизаційного тендеру за найбільший українських металургійний завод “Криворіжсталь”. Комбінат був куплений українськими олігархами, не зважаючи на те, що вони запропонували набагато менше (тепер цей продаж є під офіційним слідством). Взагалі-то, російська участь в українській приватизації вельми слабка, хоча деякі з російських бізнес-груп і спромоглись придбати прибуткові активи (як-от UMC, ЗАлК чи Миколаївський глиноземний завод). Подекуди інвестори з Росії приходять через треті країни. Найвідомішим прикладом цього була приватизація 4 українських “обленерго” словацькою компанією VSE, після чого контроль над приватизованими частками в цих “обленерго” перейшов до структур із російським корінням.

Як би там не було, поки що частка сукупного обороту українських промислових активів найбільших російських бізнес-груп зменшується, від майже 8% в промисловому виробництві в 2001-2002 рр. до лише 4% в 2003 р. Незважаючи на це, ми все ж таки схильні очікувати, що, завдяки більш активним новачкам і невеликим бізнес-групам, загальна “російська частка” в українській промисловості залишиться стабільною (біля 10%). Хоча “російська частка” і є більшою за будь-яку іншу, але вона навіть не сягає розміру “блокуючого пакета” (тобто чверті), що не є критичним для економіки.

Коротше кажучи, присутність в українській економіці російського бізнесу взагалі та російських бізнес-груп зокрема, є здебільшого перебільшеною.

Російські лобі в Україні

Власне, якогось формального структурованого російського бізнес-лобі, на зразок активно в Україні працюючих Американської торгівельно-промислової палати та Європейської бізнес-асоціації, не існує. Хоча є деякі проекти, наприклад, наміри започаткувати Російсько-українську ділову раду, за участі однієї з найбільших російських бізнес-асоціацій “Ділова Росія” та Ради підприємців при Кабінеті Міністрів України.

Звісно, існують такі координуючі органи, як Українсько-російські комісії (міжурядова та міжпарламентська; остання стає більш активною завдяки зусиллям голови Верховної Ради Володимира Литвина). Відбуваються взаємні робочі контакти між Російською спілкою промисловців та підприємців (РСПП, яку зазвичай прозивають “клубом олігархів”) та Українською спілкою промисловців та підприємців (УСПП, переважно з числа “червоного директорату”, якою керує новий перший віце-прем’єр-міністр Анатолій Кінах).

Декілька політичних партій та громадських організацій, що зараз борються за “спадщину Януковича”, (більше 44% голосів, отриманих на останніх виборах) виступають за розвиток більш тісних взаємин із Росією. Серед таких політичних гравців треба виокремити Соціал-демократичну партію України (об’єднану), Партію Регіонів (формально – партію Віктора Януковича), та, звичайно, Комуністичну партію України. Саме вони часто розглядаються як головні сили майбутньої опозиції до Президента Віктора Ющенка. Крім того, існує маленька центристська партія (і її парламентська фракція) “Союз”, а також деякі народні депутати з колишньої фракції партії “Трудова Україна”, які виступають за більш розвинуту кооперацію з Росією, хоча й не мають особливого натхнення переходити до формальної опозиції. Такі проросійські (дуже часто просто формально!) партії мають до третини місць у парламенті. До того ж, Соціалістична партія України, що також представлена в ї в парламенті, і в новому уряді, має часткові проросійські сентименти. Нарешті, деякі депутати з фракції Ющенка “Наша Україна” також допомагають просуванню російського бізнесу.

Серед тих політичних структур, які в парламенті не представлені, але не відмовляються позмагатися за “спадщину Януковича” і, таким чином, приречені до позиціювання себе як “проросійських”, можна виокремити такі партії, як “Держава” (її лідер – колишній генеральний прокурор України Геннадій Васильєв) та “Нова демократія” (під головуванням колишнього харківського губернатора Євгена Кушнарьова). Обидві ці структури фінансово підтримаються деякими локальними бізнес-групами, відповідно в Донецькому та Харківському регіонах. Лідери їх вже встигли здобути собі скандальну репутацію, тож, заради проходження на наступних парламентських виборах, варто очікувати не на їх “самостійне плавання”, але радше на блокування з іншими, більш впливовими гравцями. Насамкінець, в Україні присутні також справжні проросійські організації, найбільш відомою з яких є партія “Російський блок”, але їх популярність локальна – лише в Криму та деяких містах за його межами.

Великий російський бізнес, наприклад, “Газпром”, намагаючись налагоджувати свої власні зв’язки, може сподіватись на прихильність російського посла Віктора Черномирдіна, чи “Альфа Груп”, використовувати як зв’язки своїх українських структур, так і власний вплив у кремлівському середовищі.